Market Definition

The Global Digital Twin Technologies for Aircraft Lifecycle Market encompasses the development, integration, and deployment of physics-based and data-driven virtual replicas of commercial, military, and general aviation aircraft, including airframe structural models, propulsion system simulations, avionics digital counterparts, and full mission envelope operational twins used across design validation, manufacturing quality assurance, maintenance planning, flight operations optimization, and end-of-life asset management. The market includes sensors, IoT connectivity infrastructure, cloud and edge computing platforms, AI-enabled analytics engines, and simulation software procured by aircraft manufacturers, airlines, MRO operators, defense organizations, and aviation regulatory authorities globally.

Market Insights

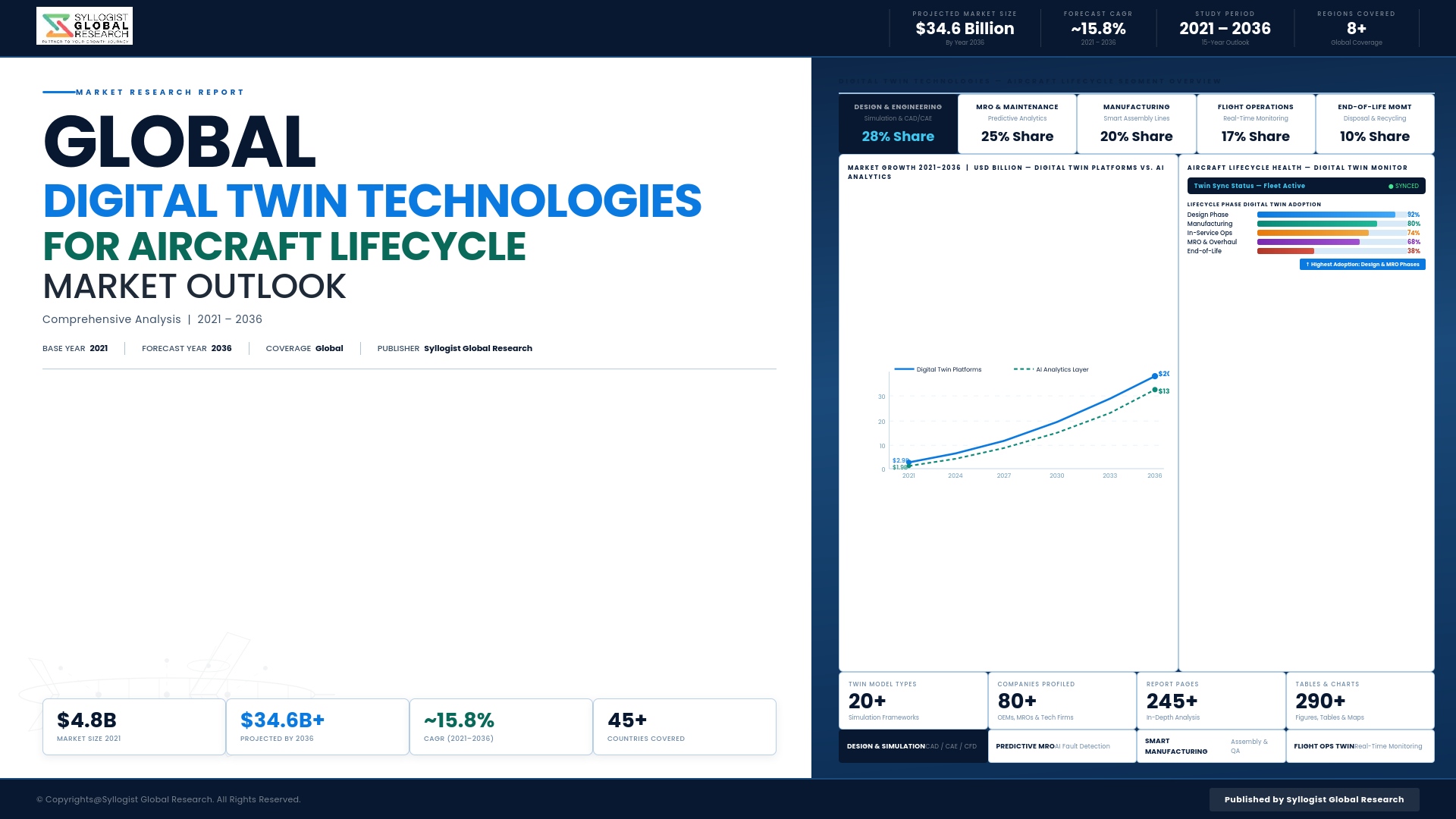

The global digital twin technologies for aircraft lifecycle market is experiencing a structural acceleration, driven by converging imperatives across commercial aviation fleet recovery and operational efficiency optimization, military aircraft readiness modernization, and the aviation industry commitment to reducing maintenance costs and unscheduled downtime through predictive and condition-based maintenance architectures enabled by continuous real-time digital replica fidelity. The market was valued at approximately USD 4.2 billion in 2025 and is projected to reach USD 18.7 billion by 2034, advancing at a compound annual growth rate of 18.1% through the forecast period, as aircraft manufacturers, airlines, and defense operators integrate digital twin platforms across the full aircraft lifecycle from preliminary design through in-service fleet management and structural life extension programs.

The foundational value proposition of aircraft digital twins extends well beyond maintenance cost reduction, encompassing substantial efficiency gains across the complete lifecycle including design cycle compression, manufacturing process optimization, certification evidence generation, flight operations fuel efficiency improvement, and end-of-life component reclamation value maximization. Aircraft original equipment manufacturers are embedding digital twin architectures into new platform development programs to replace physical prototype testing with validated virtual models, compressing development timelines and reducing non-recurring engineering costs by enabling earlier detection of design conflicts, certification compliance gaps, and manufacturing process deviations. Airline operators are deploying operational digital twins that integrate real-time flight data, structural health monitoring sensor streams, engine performance telemetry, and avionics system status data to generate predictive maintenance schedules that minimize aircraft on ground events, optimize heavy maintenance visit intervals, and extend component replacement cycles beyond traditional scheduled maintenance thresholds.

The defense sector represents the fastest-growing end-user segment within the global aircraft digital twin market, driven by military aviation authorities mandating digital thread and digital twin capabilities within next-generation aircraft acquisition programs and by legacy fleet operators leveraging digital twins to extend operational service lives of aging aircraft platforms through enhanced structural monitoring, fatigue life analytics, and mission-adaptive maintenance planning. High-fidelity propulsion system digital twins representing individual engine component performance, thermal gradients, and material degradation states are generating particularly strong investment from engine manufacturers and airline operators seeking to optimize on-wing time and reduce shop visit costs. Asia-Pacific is projected to record the highest regional compound annual growth rate through 2034, driven by fleet expansion programs across China, India, and Southeast Asia, combined with domestic aircraft manufacturing ambitions creating demand for indigenous digital twin development capabilities. North America maintains the largest absolute market share, anchored by the concentration of commercial airframe manufacturers, defense aviation programs, and aviation software development firms, while Europe represents the third major regional contributor through Airbus integration programs, European defense modernization initiatives, and sustained MRO sector investment.

Key Drivers

Aviation Industry Transition Toward Predictive and Condition-Based Maintenance Architectures Generating Sustained Enterprise-Scale Demand for Operational Aircraft Digital Twin Platforms

The commercial aviation industry structural shift from fixed scheduled maintenance intervals toward predictive and condition-based maintenance regimes enabled by continuous real-time sensor data integration, physics-based degradation modeling, and AI-driven anomaly detection is creating sustained enterprise-scale demand for operational aircraft digital twins that deliver measurable reductions in unscheduled maintenance events, aircraft on ground incidents, and heavy maintenance visit frequency. Airlines operating large narrowbody and widebody fleets are generating particularly strong procurement activity for integrated fleet digital twin platforms that consolidate structural health monitoring, engine performance analytics, and avionics system status data into unified predictive maintenance decision architectures, providing demonstrable return on investment through reduced material costs, improved aircraft availability, and optimized workforce deployment across maintenance operations globally.

Defense Aviation Readiness Modernization Programs and Digital Thread Mandates Within Next-Generation Military Aircraft Acquisition Creating Multi-Decade Procurement Pipelines for Digital Twin Developers

Military aviation authorities across North America, Europe, and Asia-Pacific are institutionalizing digital twin and digital thread requirements within next-generation aircraft acquisition programs while simultaneously deploying digital twin capabilities to legacy fleet platforms to address readiness challenges created by aging aircraft structural fatigue, component obsolescence, and extended sustainment timelines that exceed original design service goals. The United States Air Force, Navy, and allied defense aviation programs have established digital engineering mandates requiring contractors to deliver and maintain aircraft digital twins as contracted deliverables within major acquisition programs, creating durable multi-decade procurement pipelines for digital twin platform developers, systems integrators, and defense aviation sustainment contractors operating across the full military aircraft lifecycle.

Aircraft Manufacturer Digital Engineering Integration and Regulatory Acceptance of Virtual Certification Evidence Accelerating Digital Twin Adoption Across New Platform Development Programs

Commercial and military aircraft manufacturers are integrating digital twin architectures into new platform development programs to replace physical prototype testing cycles with validated virtual models that generate regulatory certification evidence, compress development timelines, and reduce non-recurring engineering costs through earlier identification of design conflicts and manufacturing process deviations. Aviation regulatory authorities including the Federal Aviation Administration and European Union Aviation Safety Agency are developing expanded frameworks for the acceptance of virtual testing evidence generated by high-fidelity digital twins in type certification processes, creating regulatory pull that complements the operational efficiency benefits driving airline and defense operator investment, and establishing digital twin integration as a competitive differentiator in next-generation aircraft platform development programs.

Key Challenges

Data Integration Complexity, Sensor Infrastructure Investment Requirements, and Legacy Aircraft Fleet Retrofit Barriers Constraining Operational Digital Twin Deployment at Scale

The deployment of high-fidelity operational digital twins for in-service aircraft fleets requires comprehensive sensor infrastructure integration, continuous bidirectional data connectivity between airborne platforms and ground-based analytics environments, and data harmonization across heterogeneous avionics architectures, maintenance record systems, and supply chain information platforms, creating implementation complexity and capital investment requirements that substantially constrain adoption rates among airlines and defense operators managing mixed-age aircraft fleets with limited standardization across installed sensor capabilities. Legacy aircraft platforms manufactured prior to widespread structural health monitoring and engine performance telemetry adoption present particularly challenging retrofit economics that limit the addressable installed base for operational digital twin deployment without significant incremental hardware investment by operators.

Model Validation Fidelity Requirements and Fragmented Regulatory Acceptance Frameworks for Virtual Testing Evidence Constraining Design-Phase Digital Twin Utilization in Certification Programs

The utilization of digital twin-generated virtual testing evidence within regulatory type certification processes requires demonstration of model validation fidelity that current physics-based simulation platforms have not universally achieved across all failure mode categories relevant to airworthiness certification, creating a technical credibility gap between industry aspiration for certification cycle compression and the evidentiary standards that aviation regulatory authorities apply to virtual testing submissions. The absence of harmonized international standards governing digital twin model validation methodology, simulation fidelity benchmarks, and acceptable evidence documentation formats creates regulatory fragmentation that complicates cross-jurisdictional certification programs and limits the efficiency gains achievable through digital twin integration in commercial and military aircraft development programs.

Cybersecurity Vulnerabilities in Connected Aircraft Digital Twin Platforms and Intellectual Property Governance Complexity Across Multi-Party Aviation Ecosystem Data Sharing Requirements

Digital twin platforms that aggregate real-time aircraft performance data, structural health parameters, propulsion system telemetry, and maintenance history records represent high-value cybersecurity targets whose compromise could expose operationally sensitive fleet performance information, enable manipulation of predictive maintenance scheduling to generate safety-critical maintenance deferrals, or provide adversaries with technical intelligence on military aircraft operational capabilities. The multi-party data sharing requirements inherent in enterprise aircraft digital twin deployments, spanning airframe manufacturers, engine developers, avionics suppliers, airlines, and MRO providers, generate complex intellectual property governance challenges and data ownership disputes that impede the integrated data environments necessary to achieve maximum digital twin fidelity and predictive performance across the aviation ecosystem.

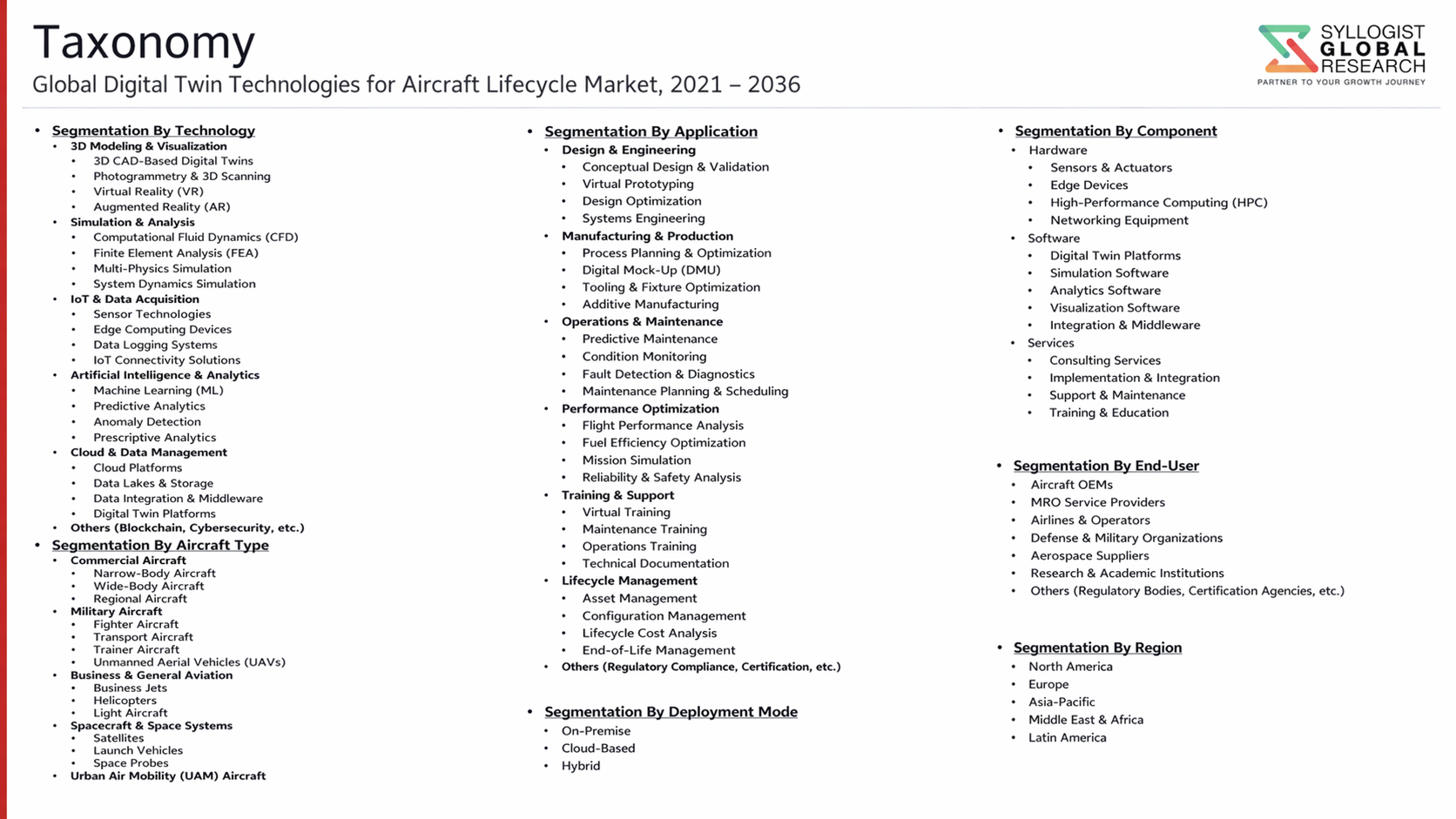

Market Segmentation

- Segmentation By Technology Type

- Physics-Based Simulation and Structural Analysis Twins

- Data-Driven and AI-Enabled Predictive Analytics Twins

- Hybrid Physics-AI Digital Twin Platforms

- Real-Time Sensor-Integrated Operational Twins

- Model-Based Systems Engineering Digital Twins

- Others

- Segmentation By Aircraft Type

- Commercial Narrowbody Aircraft

- Commercial Widebody Aircraft

- Regional and Turboprop Aircraft

- Military Fixed-Wing Aircraft

- Military Rotary-Wing Aircraft

- Business and General Aviation Aircraft

- Unmanned Aerial Vehicles (UAV)

- Others

- Segmentation By Application

- Design and Development Validation

- Manufacturing Quality Assurance and Process Optimization

- Structural Health Monitoring and Fatigue Life Management

- Predictive and Condition-Based Maintenance

- Flight Operations and Fuel Efficiency Optimization

- Regulatory Certification and Compliance

- End-of-Life Asset Management and Component Reclamation

- Others

- Segmentation By Component

- Digital Twin Software Platforms and Analytics Engines

- Sensor Systems and Data Acquisition Hardware

- Cloud and Edge Computing Infrastructure

- IoT Connectivity and Data Integration Middleware

- Visualization and Human-Machine Interface Systems

- Others

- Segmentation By Deployment Mode

- Cloud-Based Deployment

- On-Premises Deployment

- Hybrid Cloud and On-Premises Deployment

- Segmentation By End User

- Commercial Airlines and Aircraft Leasing Companies

- Aircraft Original Equipment Manufacturers

- Military and Defense Aviation Organizations

- Maintenance, Repair, and Overhaul (MRO) Providers

- Aviation Regulatory Authorities

- Business and General Aviation Operators

- Others

- Segmentation By Region

- North America

- Europe

- Asia-Pacific

- Middle East and Africa

- Latin America

All market revenues are presented in USD

Historical Year: 2021-2024 | Base Year: 2025 | Estimated Year: 2026 | Forecast Period: 2027-2034

Key Questions this Study Will Answer

- What is the total global market valuation of the Digital Twin Technologies for Aircraft Lifecycle Market in 2025, projected through 2034, disaggregated by technology type, application, and aircraft type, enabling manufacturers, airlines, MRO operators, and investors to identify highest-growth adoption segments and the most durable revenue opportunities across the aviation digital twin landscape?

- How are commercial airlines, aircraft manufacturers, and defense aviation programs structuring digital twin investment across design validation, predictive maintenance, and fleet operations optimization applications, and which deployment architectures are defining the technical and commercial performance benchmarks shaping market competitiveness through 2034?

- What regulatory acceptance frameworks for digital twin-generated virtual testing evidence are aviation certification authorities developing, and how are airframe manufacturers and platform developers navigating model fidelity validation requirements across FAA, EASA, and Asia-Pacific regulatory jurisdictions within active aircraft development and certification programs?

- Which aircraft lifecycle application segments, including structural health monitoring, predictive maintenance, and propulsion system digital twins, are generating the highest adoption and revenue growth rates through 2034, and what sensor integration and AI analytics capabilities are most critical to commercial and operational performance differentiation?

- How is the competitive landscape structured among airframe manufacturers, specialized digital twin software developers, cloud platform providers, and MRO technology firms, and what partnership, ecosystem integration, and data-sharing strategies are enabling new entrants to compete effectively against established aerospace software incumbents?

- What are the most significant cybersecurity, data governance, and intellectual property protection challenges affecting enterprise aircraft digital twin deployments across multi-party aviation ecosystems, and how are platform developers and operators addressing connected infrastructure security requirements within aviation certification and operational compliance frameworks?

- Which regional aviation markets, specifically Asia-Pacific, North America, and Europe, are expected to generate the most substantial incremental digital twin adoption through 2034, and what fleet expansion, domestic aircraft manufacturing development, and defense modernization factors are driving technology investment priorities and supplier selection in each region?

- Product Definition

- Research Methodology

- Research Design & Framework

- Overall Research Approach: Descriptive, Exploratory & Quantitative Mixed-Method Design

- Market Definition & Scope Boundaries: What is Included and Excluded

- Segmentation Framework

- Key Research Assumptions & Limitations

- Secondary Research

- Primary Research Design & Execution

- Data Triangulation & Validation

- Market Sizing & Forecasting Methodology

- Competitive Intelligence Methodology

- Quality Assurance & Peer Review

- Definitions, Abbreviations & Data Notes

- Research Design & Framework

- Executive Summary

- Market Snapshot & Headline Numbers

- Key Findings & Research Highlights

- Market Dynamics

- Regional Market Summary

- Competitive Landscape Snapshot

- Technology & Innovation Highlights

- Market Dynamics

- Drivers

- Restraints

- Opportunities

- Challenges

- Porter’s Five Forces Analysis

- PESTLE Analysis

- Market Trends & Developments

- Emerging Trends

- Technological Developments

- Regulatory & Policy Changes

- Supply Chain & Sourcing Trends

- Manufacturing & Process Trends

- Investment & Funding Activity

- Sustainability & ESG Trends

- Risk Assessment Framework

- Data Security, Cybersecurity Vulnerability & Intellectual Property Protection Risk in Aircraft Digital Twin Ecosystems

- Regulatory Certification, Airworthiness Authority Acceptance & Digital Evidence Admissibility Risk

- Data Integration Complexity, Legacy System Interoperability & Multi-OEM Data Standardisation Risk

- Model Accuracy, Simulation Fidelity & Physics-Based Validation Risk for Safety-Critical Aerospace Applications

- Technology Adoption Maturity, Skilled Workforce Availability & Organisational Change Management Risk

- Regulatory Framework & Standards

- FAA AC & EASA CS Airworthiness Standards Applicable to Model-Based Engineering, Digital Design & Virtual Testing of Aircraft

- ICAO Annex 8 Airworthiness, Continuous Airworthiness Maintenance Programmes & Digital Records Acceptance Frameworks

- AS9100, DO-178C, DO-254 & ARP4754A Standards for Digital Twin Software, Hardware & System Development Assurance in Aerospace

- NATO STANAG, MIL-STD & Defense Acquisition Frameworks for Digital Twin Integration in Military Aircraft Lifecycle Programs

- GDPR, ITAR, Export Control & Cross-Border Data Sharing Regulatory Frameworks for Aircraft Digital Twin Data Ecosystems

- Global Digital Twin Technologies for Aircraft Lifecycle Market Outlook

- Market Size & Forecast by Value

- Market Size & Forecast by Volume (Number of Aircraft Digital Twin Instances & Active Deployments)

- Market Size & Forecast by Solution Type

- Aircraft Structural & Airframe Digital Twin

- Propulsion System & Engine Digital Twin

- Avionics, Electrical Systems & Onboard Network Digital Twin

- Aircraft Systems Integration & Full-Aircraft Digital Twin

- Manufacturing Process & Production Line Digital Twin

- Maintenance, Repair & Overhaul (MRO) Digital Twin

- Flight Operations, Mission Performance & Fuel Optimisation Digital Twin

- Cabin, Interiors & Passenger Experience Digital Twin

- Airport Ground Operations & Aircraft Turnaround Digital Twin

- Market Size & Forecast by Component

- Software Platforms & Digital Twin Development Environments

- IoT Sensors, Structural Health Monitoring (SHM) & Data Acquisition Hardware

- Communication & Connectivity Infrastructure (ACARS, SATCOM, Aircraft Data Networks)

- Cloud & Edge Computing Infrastructure

- Professional Services: Implementation, Integration & Customisation

- Managed Services, Subscriptions & Support Services

- Market Size & Forecast by Technology

- Physics-Based & Model-Based Simulation (FEA, CFD, Multibody Dynamics)

- Machine Learning (ML), Deep Learning & AI-Driven Predictive Analytics

- IoT & Industrial Internet of Things (IIoT) Sensor Fusion for Real-Time Aircraft Data

- Computer Vision, Non-Destructive Testing (NDT) Integration & Automated Inspection Technology

- Augmented Reality (AR) & Mixed Reality (MR) Visualisation for Aircraft Maintenance & Training

- Model-Based Systems Engineering (MBSE) & SysML Integration Technology

- Blockchain & Distributed Ledger Technology for Aircraft Digital Records & Airworthiness Traceability

- High-Performance Computing (HPC), Cloud-Native & Edge Processing Platforms for Digital Twin Execution

- Market Size & Forecast by Aircraft Type

- Commercial Narrowbody Aircraft

- Commercial Widebody Aircraft

- Regional & Turboprop Aircraft

- Business Jets & General Aviation Aircraft

- Military Fighter & Combat Aircraft

- Military Transport, Tanker & Patrol Aircraft

- Rotorcraft: Helicopters & Tiltrotors

- Unmanned Aerial Vehicles (UAVs) & Unmanned Combat Aerial Vehicles (UCAVs)

- Advanced Air Mobility (AAM): eVTOL & Urban Air Mobility Vehicles

- Market Size & Forecast by Lifecycle Phase

- Concept Design & Systems Architecture Phase

- Detailed Design, Engineering Analysis & Virtual Prototyping Phase

- Manufacturing, Production & Quality Assurance Phase

- Flight Test, Certification & Regulatory Compliance Phase

- In-Service Operations, Fleet Management & Flight Performance Optimisation Phase

- Maintenance, Repair & Overhaul (MRO) & Predictive Maintenance Phase

- End-of-Life, Aircraft Retirement, Teardown & Parts Reclamation Phase

- Market Size & Forecast by Deployment Mode

- Cloud-Based Deployment

- On-Premise Deployment

- Hybrid Deployment

- Market Size & Forecast by End-User

- Original Equipment Manufacturers (OEMs) & Aircraft Manufacturers

- Commercial Airlines & Aircraft Operators

- MRO Service Providers & Aftermarket Organisations

- Defense Forces & Military Aviation Authorities

- Aircraft Lessors & Asset Management Companies

- Aerospace Tier 1 & Tier 2 Component Suppliers

- Civil Aviation Authorities (CAAs) & Airworthiness Regulatory Bodies

- Market Size & Forecast by Sales Channel

- Direct OEM & Technology Vendor Sales

- Systems Integrator & Aerospace IT Consulting Partner Channel

- Platform Marketplace & Cloud Partner Ecosystem

- Government & Defense Procurement Contract

- North America Digital Twin Technologies for Aircraft Lifecycle Market Outlook

- Market Size & Forecast

- By Value

- By Volume (Number of Aircraft Digital Twin Instances & Active Deployments)

- By Solution Type

- By Component

- By Technology

- By Aircraft Type

- By Lifecycle Phase

- By Deployment Mode

- By End-User

- By Country

- By Sales Channel

- Market Size & Forecast

- Europe Digital Twin Technologies for Aircraft Lifecycle Market Outlook

- Market Size & Forecast

- By Value

- By Volume (Number of Aircraft Digital Twin Instances & Active Deployments)

- By Solution Type

- By Component

- By Technology

- By Aircraft Type

- By Lifecycle Phase

- By Deployment Mode

- By End-User

- By Country

- By Sales Channel

- Market Size & Forecast

- Asia-Pacific Digital Twin Technologies for Aircraft Lifecycle Market Outlook

- Market Size & Forecast

- By Value

- By Volume (Number of Aircraft Digital Twin Instances & Active Deployments)

- By Solution Type

- By Component

- By Technology

- By Aircraft Type

- By Lifecycle Phase

- By Deployment Mode

- By End-User

- By Country

- By Sales Channel

- Market Size & Forecast

- Latin America Digital Twin Technologies for Aircraft Lifecycle Market Outlook

- Market Size & Forecast

- By Value

- By Volume (Number of Aircraft Digital Twin Instances & Active Deployments)

- By Solution Type

- By Component

- By Technology

- By Aircraft Type

- By Lifecycle Phase

- By Deployment Mode

- By End-User

- By Country

- By Sales Channel

- Market Size & Forecast

- Middle East & Africa Digital Twin Technologies for Aircraft Lifecycle Market Outlook

- Market Size & Forecast

- By Value

- By Volume (Number of Aircraft Digital Twin Instances & Active Deployments)

- By Solution Type

- By Component

- By Technology

- By Aircraft Type

- By Lifecycle Phase

- By Deployment Mode

- By End-User

- By Country

- By Sales Channel

- Market Size & Forecast

- Country-Wise* Digital Twin Technologies for Aircraft Lifecycle Market Outlook

- Market Size & Forecast

- By Value

- By Volume (Number of Aircraft Digital Twin Instances & Active Deployments)

- By Solution Type

- By Component

- By Technology

- By Aircraft Type

- By Lifecycle Phase

- By Deployment Mode

- By End-User

- By Country

- By Sales Channel

- Market Size & Forecast

*Countries Analyzed in the Syllogist Global Research Portfolio: United States, Canada, Mexico, Germany, France, United Kingdom, Netherlands, Spain, Italy, Norway, Sweden, China, Japan, India, Australia, South Korea, Singapore, Brazil, Chile, Saudi Arabia, UAE, Egypt, South Africa, Israel

- Technology Landscape & Innovation Analysis

- Physics-Based Simulation, FEA, CFD & Multibody Dynamics Digital Twin Technology Deep-Dive

- AI, Machine Learning & Predictive Analytics Integration in Aircraft Digital Twin Platforms

- IoT, Structural Health Monitoring (SHM) & Real-Time Aircraft Data Acquisition Technology

- Model-Based Systems Engineering (MBSE), SysML & Digital Thread Technology for Aircraft Programs

- Augmented Reality (AR), Mixed Reality (MR) & Immersive Visualisation Technology for Aircraft Maintenance

- Cloud-Native, Edge Computing & High-Performance Computing (HPC) Platform Technology for Digital Twin Execution

- Interoperability Standards, Open APIs & Digital Twin Ecosystem Integration Technology

- Patent & IP Landscape in Aircraft Lifecycle Digital Twin Technologies

- Value Chain & Supply Chain Analysis

- Digital Twin Software Platform, Simulation Engine & AI Analytics Tool Development Supply Chain

- IoT Sensor, SHM Device, Data Acquisition & Onboard Connectivity Hardware Supply Chain

- Cloud & Edge Computing Infrastructure, HPC & Data Centre Supply Chain

- Systems Integrator, Aerospace IT Consultant & Implementation Partner Supply Chain

- Aircraft OEM, Tier 1 & Tier 2 Supplier Digital Engineering Integration Channel

- Airline Operator, MRO Provider & Defense Aviation End-User Channel

- Data Marketplace, Digital Thread Platform & Lifecycle Records Management Channel

- Pricing Analysis

- Digital Twin Software Platform Licensing, Subscription & Per-Asset Pricing Analysis

- IoT Sensor Suite, SHM System & Data Acquisition Hardware Capital Cost Analysis

- Cloud Infrastructure, Data Storage & High-Performance Computing Cost Analysis per Aircraft Twin Instance

- Professional Services: Implementation, Integration & Customisation Cost Benchmarking

- Total Cost of Ownership (TCO) & Return on Investment (ROI) Analysis for Aircraft Digital Twin Programs

- Value-Based Pricing Models: Cost Avoidance, Unscheduled Maintenance Reduction & Fleet Availability Improvement Quantification

- Sustainability & Environmental Analysis

- Digital Twin-Enabled Fuel Efficiency, Aerodynamic Optimisation & Flight Operations Carbon Footprint Reduction

- Predictive Maintenance, Component Life Extension & Reduced Aviation Waste Through Digital Twin-Driven MRO Optimisation

- Digital Prototyping, Virtual Testing & Elimination of Physical Test Articles: Material & Energy Savings in Aircraft Development

- End-of-Life Aircraft Teardown Optimisation, Parts Reclamation & Circular Economy Enablement Through Digital Twin Records

- Regulatory-Driven Sustainability: ICAO CORSIA, Sustainable Aviation Fuel (SAF) Integration Tracking & Net Zero Aviation Pathway Contribution

- Competitive Landscape

- Market Structure & Concentration

- Market Consolidation Level (Fragmented vs. Consolidated by Solution Type & Geography)

- Top 10 Players Market Share

- HHI (Herfindahl-Hirschman Index) Concentration Analysis

- Competitive Intensity Map by Solution Type, Technology & Geography

- Player Classification

- Integrated Aerospace Digital Twin Platform Providers & Full-Lifecycle Solution Vendors

- Aircraft OEM-Proprietary Digital Twin Ecosystem Developers

- Industrial IoT, Sensor & Structural Health Monitoring Technology Providers for Aviation

- General-Purpose Digital Twin & Industrial Simulation Software Vendors Serving Aerospace

- AI, Machine Learning & Predictive Maintenance Analytics Platform Providers

- Cloud Hyperscalers & High-Performance Computing Providers Targeting Aerospace Digital Twin

- Specialist MRO Digital Twin, Aftermarket Analytics & Fleet Management Platform Providers

- Aerospace Systems Integrators, IT Consulting Firms & Implementation Partners

- Competitive Analysis Frameworks

- Market Share Analysis by Solution Type, Technology & Region

- Company Profile

- Company Overview & Headquarters

- Aircraft Lifecycle Digital Twin Products & Technology Portfolio

- Key Customer Relationships & Reference Program Installations

- Manufacturing Footprint & Delivery Capacity

- Revenue (Aircraft Digital Twin Segment) & Backlog

- Technology Differentiators & IP

- Key Strategic Partnerships, JVs & M&A Activity

- Recent Developments (Contract Wins, Capacity Expansion, Product Launches)

- SWOT Analysis

- Strategic Focus Areas & Roadmap

- Competitive Positioning Map (Technology Capability vs. Market Penetration)

- Key Company Profiles

- Market Structure & Concentration

- Market Opportunity Analysis

- Strategic Output

- Market Opportunity Matrix: By Solution Type, Technology, Lifecycle Phase, End-User & Geography

- White Space Opportunity Analysis

- Strategic Output

- Strategic Recommendations

- Product Portfolio & Technology Investment Strategy

- Manufacturing & Operational Excellence Strategy

- Geographic Expansion & Localisation Strategy

- Customer & End-User Engagement Strategy

- Partnership, M&A & Ecosystem Strategy

- Sustainability & Circular Economy Strategy

- Risk Mitigation & Future Roadmap

- Strategic Priority Matrix & Roadmap

- Near-term (2025-2028)

- Mid-term (2029-2032)

- Long-term (2033-2037)